Kako najlakše procijeniti mirovinu?

Procijenite mirovinu na jednostavan način. Pogledajte što vas očekuje u mirovini i kakve promjene trebate uvesti u financijski život.

NULTI STUP

Priča 1:

Godina je 2011. Nikola (60) za nekoliko godina ide u mirovinu.

Na godišnjem je i iskoristiti će jedno prijepodne da ode u 'mirovinski' predati zahtjev za izračun mirovine.

Prije izlaska, još se jednom pogleda u ogledalo i pomisli kako se godine više vide izvana nego se osjećaju iznutra. Dobro se osjeća, veseli se mirovini.

Popunjava formular, predaje dokumente i sada je ostalo samo čekati da mu izračun dođe na kućnu adresu.

Nekoliko tjedana kasnije, dolazi koverta. Otvara ju i traži taj broj koji ga zanima. Nikola ima svoja očekivanja, no ovaj broj koji vidi je jako daleko od toga. Provjerava još jednom, ali to je to.

Osjeća kao da je izgubio tlo pod nogama.

Puls se ubrzava.

Disanje postaje pliće.

Panika!

Slika o tome kako će mu izgledati mirovina, upravo je pala u vodu.

Nema ljetovanja.

Rijetki posjeti djeci koja žive daleko.

Kino, kazališta, večere u restoranu postati će luksuz.

Mirovina postaje jedan veliki kompromis.

Ono što mu je najgore, ne može pokriti ni cijenu staračkog doma ako tamo završi. Mogao bi pasti na teret djeci.

Polako spusti papir i gledajući u pod...opsuje život.

Da mi se ne bi dogodilo iznenađenje i razočaranje kao gospodinu Nikoli, odlučio sam pogledati koliku bih mirovinu mogao imati u trenutku odlaska u mirovinu.

Sada je to moguće vrlo lagano preko stranice mojamirovina.hr.

Izrada stranice je financirana novcem iz jednog od EU fondova i omogućuje nam da na jednostavan način dobijemo procjenu o mirovini koja će nam pripasti nakon umirovljenja.

Dva su načina korištenja stranice:

anonimna procjena mirovine (sami upisujete i mijenjate parametre)

preko sustava e-Građani (koriste se dostupni podaci iz mirovinskog sustava)

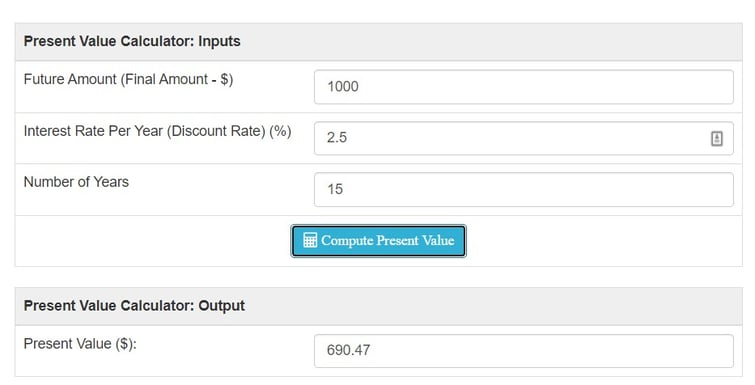

Ovo znači da će 1000 eura mirovine za 15 godina, imati kupovnu moć kao 690 eura danas. Odmah ovih 1000 eura izgleda manje dobro, zar ne?

Ovo je jedna stvar koju su mogli ugraditi u izračun mirovine.

I na kraju...

Kako vam se čini procijenjena mirovina? Puno? Malo? Dovoljno?

Imajte na umu da je procijenjena mirovina upravo to, samo procjena i manje je točna što ste dalje od dana umirovljenja.

Ipak, mojamirovina.hr je zanimljiv alat koji vam može dati uvid što očekivati u mirovini, trebate li povećati svoje uplate u treći stup, trebate li možda dodatno investirati u svoj osobni portfelj.

Pročitajte kako je to napravila Ivana u priči 2:

Godina je 2054. Ivana(60), odlazi u prijevremenu mirovinu.

Napokon će se moći potpuno posvetiti izradi nakita, hobiju koji je duže vrijeme zapustila.

Mirovina će joj biti mala, ali to nije ni bitno jer je to i očekivala. Prije 30 godina je pročitala tekst na stranci Investiraj i izradila procjenu mirovine na mojamirovina.hr

Nije joj se svidjela procjena. Svi mirovinski stupovi neće joj biti dovoljni za željeni životni standard.

Dogovorila je sa suprugom da krenu u kreiranje vlastitog mirovinskog stupa - nultog stupa. To je stup nad kojim će imati potpunu kontrolu.

Krenuli su pomalo sa kupovinom indeksnih fondova (ETFova). Učlanili su se i u KLUB FINANCIJSKE PISMENOSTI kako bi se educirali i dobili potrebnu podršku.

Financijski bezbrižno ulaze u mirovinu.

Budite kao Ivana.

Ako ste stigli do ovdje, svaka čast i hvala na čitanju. :-)

Bruto mirovina, neto mirovina, stvarna vrijednost

Kada dobijete procijenjenu vrijednost mirovine, potrebno je obratiti pažnju na dvije stvari:

Bruto i neto iznosi

Stvarna vrijednost mirovine u godini kada ju krenete primati

Kao i plaća, mirovina ima svoj bruto i neto iznos koji se pojavljuje na nekoliko mjesta u procjenama i u nekim detaljnijim prikazima djeluje malo zbunjujuće.

BITNO: Kada dobijete neki procijenjeni iznos mirovine, imajte na umu da se radi o iznosu koji ćete dobivati za 5,10,15 ili više godina. Ovisno o tome kada ćete ići u mirovinu.

Inflacija će djelovati kroz to cijelo vrijeme i smanjivati vrijednost novca. Tisuću eura danas i za 15 godina neće vrijediti jednako.

Da ste prije 15 godina imali tisuću eura mirovinu bili bi jako zadovoljni, no pitanje je koliko bi s tom mirovinom bili zadovoljni za 15 godina.

Sadašnju vrijednost projicirane neto mirovine možete jednostavno izračunati na Present value kalkulatoru.

Naprimjer, idete u mirovinu za 15 godina, dobili ste izračun od točno 1000 eura i postavite godišnju inflaciju na 2.5%:

Anonimna procjena mirovine

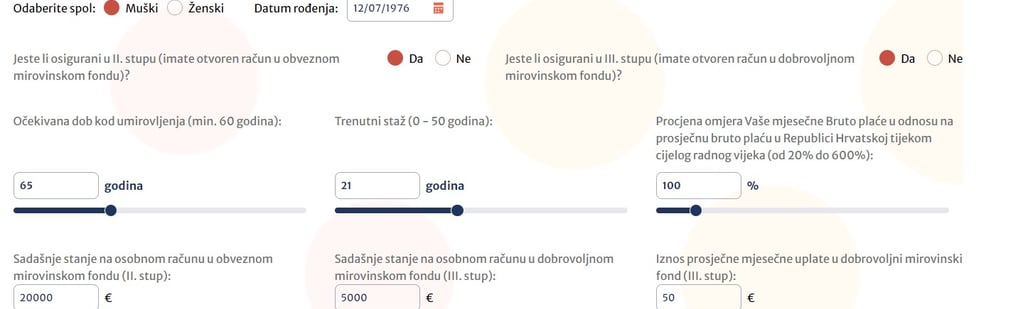

Nakon što odete na stranicu mojamirovina.hr, na dnu stranice otvara vam se forma koja omogućava izračun procjene mirovine bez prijave u sustav e-Građani.

Formu možda inicijalno nećete vidjeti i trebati ćete otići prema dnu ekrana da bi vam forma postala vidljiva.

Forma izgleda ovako:

Inicijalno će vam odabir za drugi i treći stup biti postavljeni na NE. Kada ih postavite na DA, pojaviti će vam se nekoliko podataka koje bi treba upisati:

- stanje na računu drugog mirovinskog stupa i u kojoj ste kategoriji (A,B ili C)

- stanje na računu trećeg stupa i koliko mjesečno uplaćujete

Ako se odlučite koristiti ovaj način izračuna, dobro je prije pronaći i imati pri ruci ove podatke.

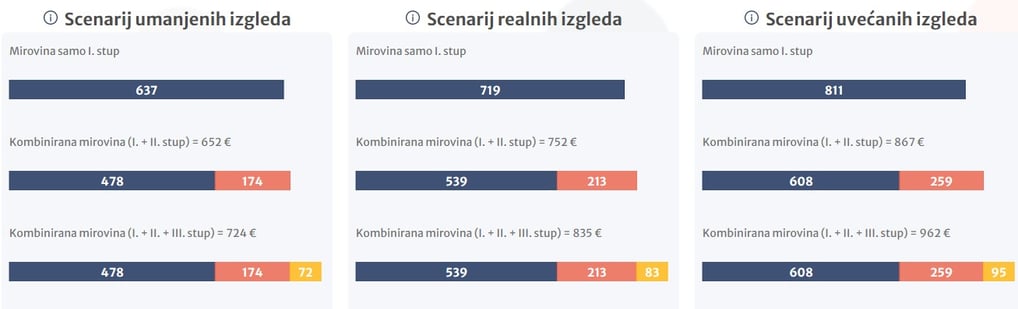

Kada upišete sve podatke, pritiskom na dugme 'Prikaži rezultat' dobije se nekoliko izračuna BRUTO mirovine:

Dobijete tri različita scenarija koja uzimaju u obzir različiti očekivani rast plaća i prinosa dobrovoljnih mirovinskih fondova.

Možete se igrati raznim vrijednostima iznosa koji uplaćujete u treći stup, mijenjati kategoriju dobovoljnog mirovinskog fonda (A,B ili C).

Na osnovu toga možete vidjeti što bi možda bilo bolje za vas.

Izračun kroz sustav e-Građani

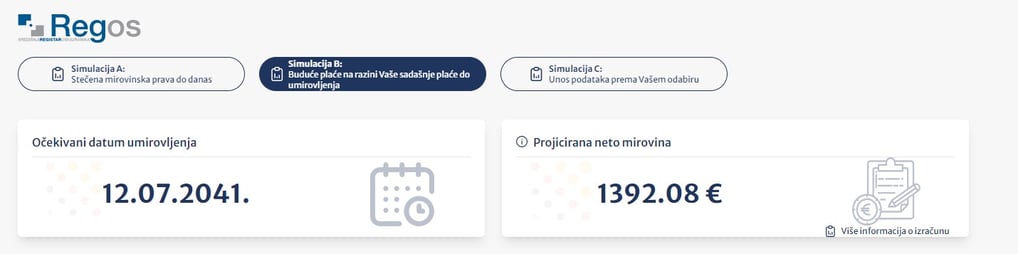

Nakon prijave na stranicu preko sustava e-Građani, odmah vam se pojavi datum umirovljenja (kada navršite 65 godina) i procijenjena mirovina.

Simulacija B: Sustav ovdje koristi podatke dostupne Zavodu za mirovinsko osiguranje i pretpostavlja da će vam se plaća povećavati po stopi povećanja prosječne plaće, da ćete i dalje raditi isti broj radnih sati. Ako trenutno nista zaposleni pretopostavlja se da ćete tako ostati do umirovljenja.

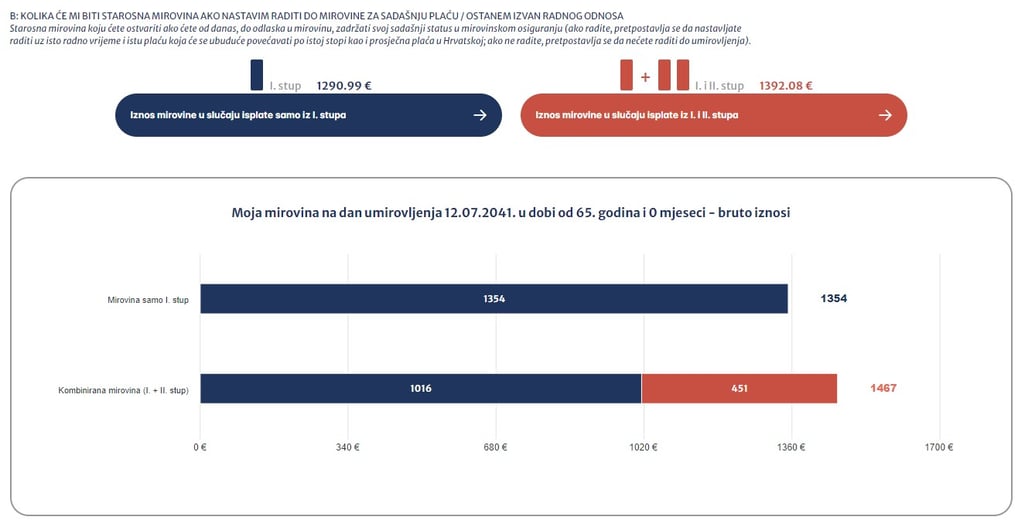

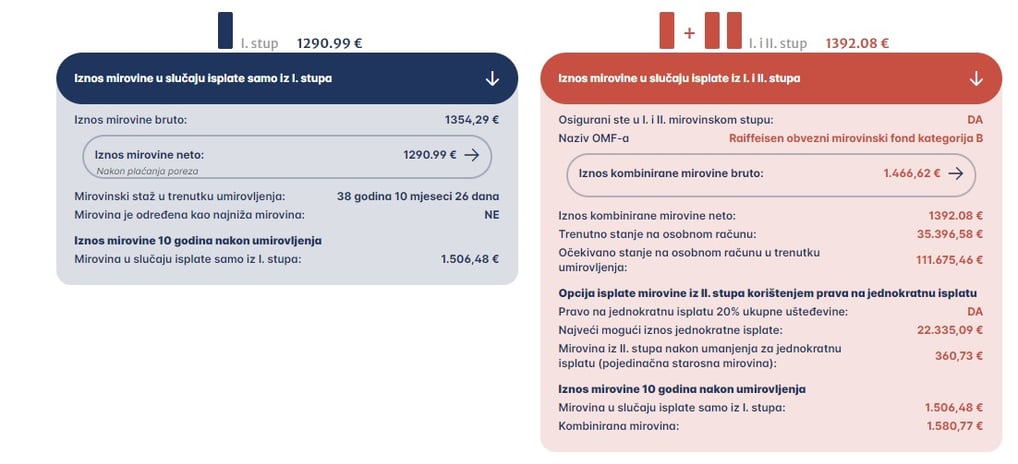

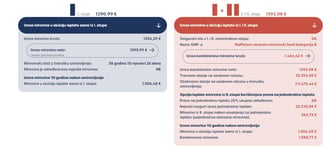

Pritiskom na Više informacija o računu, dobije se detaljniji prikaz koliko vam svaki od stupova pridonosi ukupnoj mirovini:

I još detaljniji prikaz za svaku od opcija:

Štednja drugog stupa mi povećava mirovinu za nekih 110 eura bruto.

PAZITE ovdje jer sa jedne strane je zaokružen bruto iznos, a sa druge neto iznos.

Ovdje je zanimljivo vidjeti i koliko bi vam se mirovina smanjila kada bi na početku mirovine povukli maksimalni iznos od 20% iz drugog stupa.

Gore vidimo da je iznos iz drugog stupa 451 euro, a u desnom detaljnm prikazu vidimo da bi u slučaju jednokratnog povlačenja novca iznos bio 360 eura. Nije velika razlika. Vjerujem da ću uzeti tu jednokratnu isplatu.

Simulacija A: Pokazuje vam koliku bi mirovinu imali kada bi danas prestali raditi:

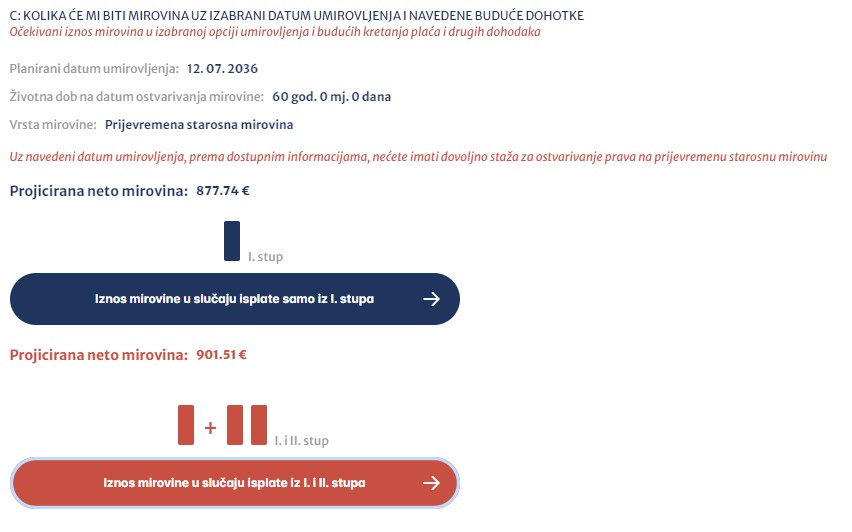

Scenarij C: Ovdje možete mijenjati datum umirovljenja i vidjeti koliko bi vam iznosila mirovina ako prestanete raditi malo ranije.

Razlika je dosta velika, 1392 eura kao puna mirovina, naspram 901 euro za prijevremenu.

No, tu je i napomena da ne mogu ići tada u mirovinu, jer neću imati dovoljno staža. (zbog fakulteta i odsluživanja vojske, počeo sam malo kasnije raditi). Tako da ću se ipak morati još malo strpiti.

Kao i za prethodne scenarije, dostupan je detaljniji pregled i nekoliko izračuna ovisno o pesimističnom ili optimističnom očeivanju.

Neto iznos je naravno onaj koji će vam stvarno i biti isplaćen. Obzirom da su porezna davanja na mirovinu manja nego na plaće, te da su iznosi mirovina ionako niski, razlika između bruta i neta nije velika, no treba ju uzeti u obzir.